●NTT

ComのICカードプラットフォームサービス 多目的ICカード提携と金融展開●

【第1章・インタビュー】 金融・公共分野への拡大も含め、ICカードプラットフォームサービスを積極展開 「セーフティパス(SAFETYPASS)」「セーフティパスビジネス(SAFETYPASS

Business)」の名称で、BtoC、GtoC、BtoB、BtoEといった利用形態に応じて、多彩なICカードプラットフォームサービスを幅広く展開し、注目を集めるNTTコミュニケーションズ(NTT

Com)のeスマートトラストサービス部。グローバルIPソリューションカンパニーというNTT Comの新事業ビジョンを実現するうえでも重要な役割を担うといわれるeスマートトラストサービス部の最近の取組み状況について、同部を陣頭指揮される遊佐洋取締役に聞いた。 遊佐 まず、eスマートトラストサービスという部署名ですが、これは「smart card」すなわち「ICカード」と、「trust」すなわち「信頼、認証」からきています。ICカードと認証とこれらのベースとなるセキュリティ技術を結びつけてNTT

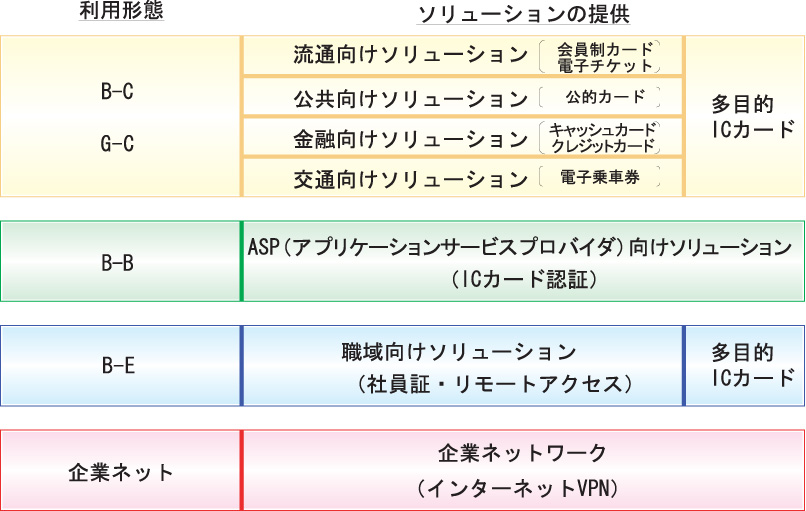

Comにおける先端的なビジネス展開を図るというのが主要ミッションです。このような言い方をすると、技術オリエンテッドな手段を提供する部隊のように見えますが、真の狙いはネットにおける信頼、eトラストの確立にあります。 遊佐 いってみればICカードやセキュリティ、認証というのは、eトラストを確立するための技術的な手段です。ネットは様々な取引やコミュニティにおいて、時間と空間を超越するといわれますが、残念ですがお互い顔の見えない間柄での信頼関係の形成は対面にはかないません。しかしここを克服しなければネットを用いた情報流通の活性化は図れません。つまりネット上での信頼関係確立の仕組みを作りあげることが、今後の健全なネット社会の発展のためにはどうしても必要となります。ネット上での信頼関係の確立、これが我々が現在持っている哲学です。 遊佐 このe トラストを確立するためのセキュリティ技術をビジネス的に上手く組み立てていくことに取り組んでいます。 遊佐 今回の新しい事業ビジョンの中で明確に謳われているICカードビジネス、セキュリティ、金融プラットフォームタスクフォースに関しては、我々の部が要になって展開するということで、責任の重大さを痛感しています。 遊佐 ICカードというビジネスを捉えた時に、大きく3つあると考えています。一つは、例えばICカードを活用した社員証システムなど、ICカードのシステムをお客様のご要望に従って開発・導入するソリューションビジネスがあります。2つ目は、お客様がICカードを活用したビジネスを展開したいといった時に、それをバックで支えるシステムをある程度汎用的に組み上げてサービスとしてご提供する、いわゆるプラットフォームビジネスです。これは、非常に重要な分野だと思っています。ICカードを単に対面だけではなく、ネット上でも低コストで簡単に使える認証・決済プラットフォームサービス「セーフティパス(SAFETYPASS)」や、複数の事業者が1枚のICカードを共通に利用できるようICカードの多目的活用を統合的に運用管理するためのプラットフォームなどがこれに当ります。3つ目は、NTT

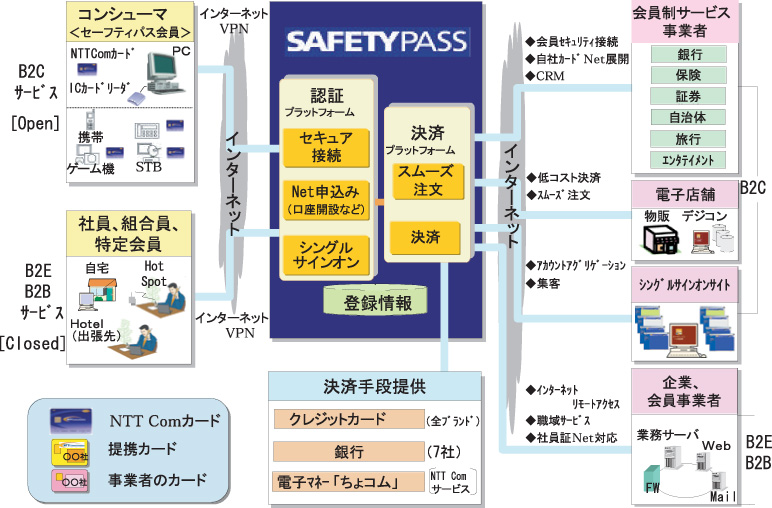

Com自らがICカードを発行していくというビジネスです。 遊佐 プラットフォームビジネスは、これを利用する事業の開拓と同時に進めなければ意味がありません。プラットフォームを作ると同時に、それをネット上で使う実際のサービスそのものも自らクリエイトし、立ち上げていくことが必要です。セーフティパスには、コンシューマ向けとビジネス向けがあります。特にコンシューマ向けの場合、NTT

Comの単独ICカードだけではなく他の事業者と提携して発行するパターンが圧倒的に多く、それによる提携ビジネスが生まれているということで、ビジネスの構図としては、非常に膨らみがあります。以上3つのビジネス分野のすべてについて我々は、社内の他事業部と連携しながら取り組んでいます。 遊佐 ICカードは非常に奥が深く一言で語ることは難しいのですが、ICカードの利用形態には、前述のようにコンシューマ向けと、ビジネス向けの2つがあります。 遊佐 サービス体系上、コンシューマ向けサービスとして「セーフティパス」、ビジネス向けサービスとして「セーフティパスビジネス」を提供しています。前者のセーフティパスは、インターネット上の事業者がコンシューマ向けに提供するサービスに対し、セキュリティ上の問題を解消し、安心で快適なインターネットサービスを提供するためのプラットフォームサービスです(図2参照)。この場合インターネットショッピングなどBtoC向けEコマースでは、単に認証・暗号化を行うだけではサービスとして完結しません。必ず決済が伴います。したがって、認証・暗号と決済をセットで提供しています。例えばネット証券は、コンシューマがネット上で、極めて強固なセキュリティと、取引に連動する決済を必要とすることから最もニーズが高い分野です。クレジット業界の個人信用情報機関であるCICとの提携サービスもいい適用事例です。これは、クレジットカードの紛失・盗難や転居先等の連絡代行、個人信用情報の開示をインターネットで安全に行えるようにしたサービスです。CICの会員は、保有するクレジットカードをあらかじめネットで登録しておけば、紛失・盗難や転居した時に同社に連絡するだけで、会員に代わって登録済みのクレジットカード会社に一斉に連絡してくれます。また、ネットで自分の個人信用情報を請求し、確認することもできます。 遊佐 それは、単に磁気ストライプのキャッシュカードをICカード化するだけでは銀行側にとってメリットがないからです。現在、キャッシュカードを使うところはATMかデビットの2カ所しかなくて、これではすぐにICカード化する必然性は何もない。しかし、IC化によってもっといろんな活用の仕方が考えられるという点に着目すれば、銀行さんにとっても多大なメリットがあるわけです。例えば、ATMとインターネットバンキングはそれぞれ独立したサービスとして動いており、銀行側にとっては、チャネル対応がまったく違っています。ICキャッシュカードによって、リアルでのサービス展開とネットバンキングが統合できれば、銀行側にとってもメリットが大きいし、利用者の利便性も向上するわけです。また、ICカードの多機能性に着目すれば、交通系や行政を含めた様々な公共サービスとの連携も可能になります。我々は、すでに日本全ての銀行のICキャッシュカードに共通する「全銀協認証局」も受託運用しており、そのような拡張展開に極めて有利な立場にあります。 遊佐 税金や住宅・水道・学校等の公共サービス料金の収納業務、すなわち公金収納の分野でもセーフティパスとの連携によって大幅なコストダウンが図れるのではないかと考えています。このようにBtoCの金融分野はGtoCともつながりが深く、金融業界での展開に注力し、ソリューションをプラットフォーム型とSIを組み合わせた形で提供していきたいという強い思いがあります。 遊佐 リモートアクセスや企業ネット展開は非常に分かりやすい活用法なので、説明しやすく営業もやりやすい。主に企業ネット系(回線サービスとのバンドル)の営業は、他事業部のフロント営業部隊にお願いする形でビジネス展開しています。 (聞き手:本誌編集長 河西義人) |

|